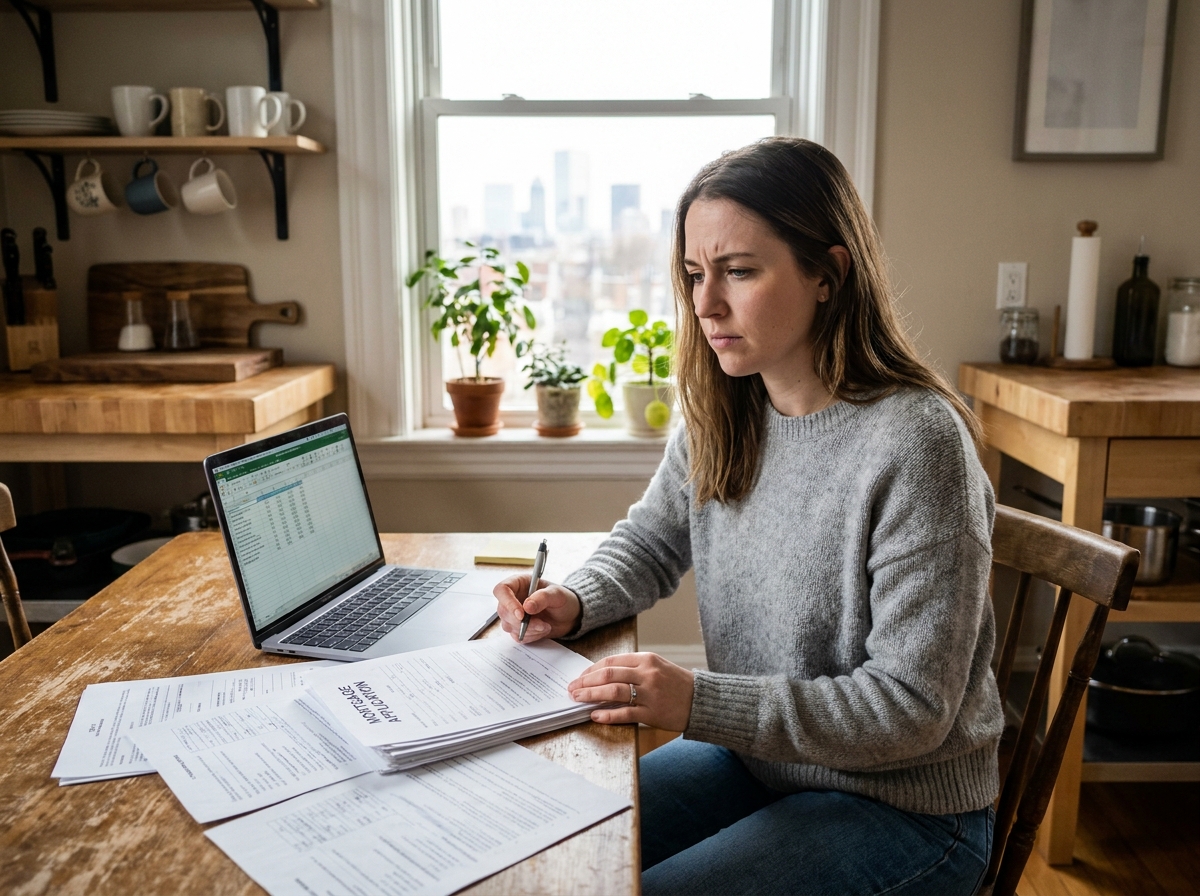

2026, un emprunteur sur trois voit son dossier disséqué d’une façon inconnue il y a dix ans. La fiche de paie ne suffit plus. Même le co-emprunteur en CDI n’est pas un passe-droit systématique. Ceux qui connaissent une interruption d’activité, à condition de présenter un dossier solide, franchissent parfois la porte du crédit quand d’autres, en poste stable, restent sur le seuil.

Le CDI ne fait plus figure de sésame automatique pour décrocher un prêt immobilier. Aujourd’hui, chaque mouvement du compte est inspecté à la loupe : les relevés défilent sous l’œil attentif du banquier, l’épargne suscite l’interrogation, et le projet dans son ensemble doit convaincre jusque dans les moindres détails. Avoir la main sur un apport qui grimpe à 20 ou 30 %, c’est désormais un atout décisif. Face à ce contexte, même des profils qui sortent de la norme peuvent tirer leur épingle du jeu si le dossier tient solidement la route.

Lire également : Guide pratique pour calculer la surface d'une façade de maison de 100m2 facilement

Des critères bancaires plus fins, une analyse qui s’intensifie

Le regard des banques a changé de focale. Au-delà de la stabilité apparente de l’emploi, la gestion de l’argent au quotidien, gestion des charges, régularité des dépenses, réactivité face aux imprévus, prend le devant de la scène. Un détail omis ou un crédit oublié dans les lignes, et le doute s’installe chez le prêteur. Le Haut Conseil de Stabilité Financière surveille les taux d’endettement, rendant chaque dérapage potentiellement rédhibitoire.

Ce qui fait la différence, c’est la cohérence du dossier. Une assurance-emprunteur robuste, une solide caution ; désormais, ils pèsent aussi lourd qu’un CDI classique. Les banques cherchent à être rassurées : chaque chiffre, chaque preuve, chaque explication doit tenir la route.

A lire en complément : Comment calculer la rentabilité d’un placement : méthodes efficaces et conseils pratiques

capacité d’emprunt : miser sur la transparence, c’est se donner une chance supplémentaire. Les candidats les plus méticuleux, qui préparent leur dossier avec rigueur et sans maquiller la réalité, parviennent là où beaucoup butent encore. Le changement d’assurance facilité par la loi Lemoine peut aussi rebattre les cartes, à condition que le dossier, dans son ensemble, reste irréprochable.

Chômage : une épreuve, pas une condamnation

Arrêter de travailler quelque temps ne ferme pas toutes les possibilités, à condition de prouver sa solidité sur d’autres plans. Les établissements financiers veulent des éléments précis : des droits au chômage bien identifiés, une réserve d’épargne rassurante, ou un co-emprunteur qui affiche une trajectoire professionnelle stable. Montrer que l’on reste maître de sa situation, même face aux péripéties, fait toute la différence.

L’examen devient minutieux : montants des allocations, analyse pointue des flux bancaires, présence d’une assurance couvrant la perte d’emploi… rien n’est écarté. Les candidats qui composent leur dossier point par point conservent toutes leurs chances, malgré un parcours professionnel cabossé.

Il existe plusieurs leviers concrets pour renforcer un dossier lorsque le chômage entre en jeu :

- Présenter un apport significatif pour rassurer sur la gestion du budget.

- Penser à ajuster la durée du prêt pour contenir le poids des mensualités.

- Associer un co-emprunteur au profil stable, véritable filet de sécurité pour la banque.

La démarche doit être sans faille : toute omission, tout détail négligé, peut suffire à gripper la machine. La rigueur n’est pas un choix, c’est la règle du jeu.

Refus bancaire : et après ?

Un non catégorique du banquier n’éteint pas tous les espoirs d’achat. Plusieurs alternatives existent pour rebondir et ajuster sa stratégie. Le rachat de crédit permet de réduire la pression sur le budget en réorganisant les mensualités, et redonne parfois un peu d’oxygène à un dossier considéré comme trop limite.

Il y a différentes pistes à explorer pour ne pas se retrouver dans l’impasse : utiliser un micro-crédit pour compléter l’apport, solliciter un prêt entre particuliers ou miser sur le crédit hypothécaire si l’on possède déjà un bien à mettre en garantie. Ces solutions peuvent parfois ouvrir une porte inattendue et relancer un projet stoppé net.

Saisir les aides publiques et l’accompagnement associatif

Quand les démarches habituelles patinent, il reste des soutiens à activer. Les principaux relais accessibles pour ceux qui tentent d’acheter en situation difficile sont :

- Aide personnalisée au logement (APL, ALF, ALS), versée par la CAF, modulée d’après la composition du foyer.

- Fonds de solidarité logement, structure locale utile pour épauler les ménages fragilisés.

- Location-accession et portage immobilier : des formules passerelles qui permettent d’épargner tout en disposant d’une solution de logement.

- Point conseil ANIL : des conseils personnalisés et gratuits, adaptés aux projets atypiques ou fragilisés.

Prendre appui sur ces dispositifs, accepter de revoir son plan et rebondir à chaque étape, voilà ce qui finit par ouvrir la porte. Bien souvent, réussir à décrocher un crédit relève surtout de la pugnacité et de la capacité à construire une réponse solide, là où d’autres se contentent de cocher des cases.